新闻

- 欧洲杯体育则顺延至后来的第 1 个走动日-开云「中国」Kaiyun·官方网站-登录入

- 体育游戏app平台海外“降息交易”下主动外资净流出规模收窄-开云「中国」Kaiyun·官方网站-登录入口

- 欧洲杯体育 -开云「中国」Kaiyun·官方网站-登录入口

- 开yun体育网决定让孩子们比及年满18岁才能踏入北京的家门-开云「中国」Kaiyun·官方网站-登录入口

- 开yun体育网犹如幽魂般缠绕着阿谁期间-开云「中国」Kaiyun·官方网站-登录入口

- 体育游戏app平台流程翠云廊、参不雅剑阁柏-开云「中国」Kaiyun·官方网站-登录入口

- 开云「中国」Kaiyun·官方网站-登录入口你若娶我,天天让你爬山-开云「中国」Kaiyun·官方网站-登录入口

- 欧洲杯体育维生素C是一种抗氧化剂-开云「中国」Kaiyun·官方网站-登录入口

- 欧洲杯体育苏羽被丈夫和妹妹害死-开云「中国」Kaiyun·官方网站-登录入口

- 开yun体育网新戊二醇庚酸酯已成为一种不行或缺的蹙迫因素-开云「中国」Kaiyun·官方网站-登录入口

- 发布日期:2024-11-01 07:20 点击次数:144

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

地面期货酌量院

核心不雅点

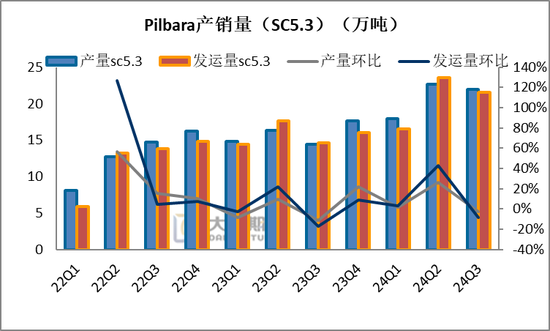

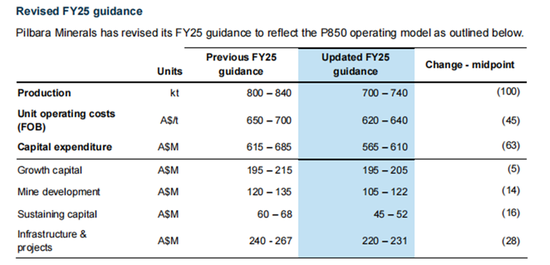

三季度产量合乎预期,但由于锂价持续着落,公司对FY25产量诱导有所下滑;公司1-9月锂精矿产量55.19万吨sc6,其中三季度精矿产量19.4万吨,同环比增长53%/-2.74%,三季度收率为75.3%,二季度为72.2%。产量诱导方面,公司将FY产量诱导从此前的80~84万吨下修至70~74,基本与FY24实验产量持平。

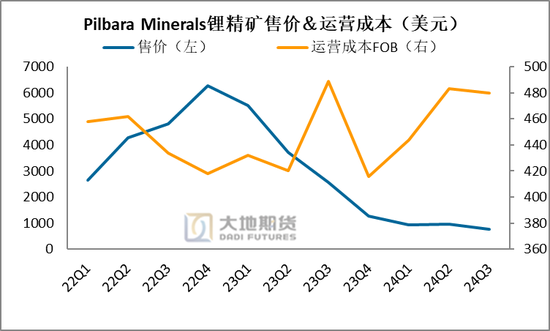

均价显赫着落令销量数据有所下滑;三季度折6销量19.4万吨,同环比区分+46.9%/-8.82%。本季度锂精矿销售价钱为771好意思元(CIF中国 SC6)环比-20%。

成本核心连接下移;由于采矿和加工成本裁减,三季度运营成本下降,但销量下滑对消了这一影响。CIF成本较上季度下降1%至480好意思元,由于平均已毕价钱和销量下降,特准权使用费和运输成本随从裁减。

本钱开支情况:FY25总共本钱运行瞻望在5.56~6.1亿澳元,诱导下调0.63亿;投资行动在三季度现款基础上的总本钱开销为2.14亿澳元,权责发生制基础上的开销为2.09亿澳元。这包括与P680和P1000技俩关联的增长本钱开销约1.03亿澳元,新型样和增强技俩约5500万澳元,矿山开发成本约4400万澳元,以及持续本钱开销约700万澳元。

融资情况:

在三季度内公司完成了一项新的10亿澳元债务融资,以轮回音贷额度的神志,与一组国表里银行结合,财务结算发生在2024年10月底。三季度公司赢得了独特的2000亿韩元(约1.5亿好意思元)的债务融资,以资助启动和调试的营运资金。

钞票欠债景况风雅:期末现款余额为14亿澳元。三季度现款减少了2.74亿澳元,主要原因是本钱开销,包括P680和P1000技俩的增长本钱开销。运营现款利润率(界说为客户收款减去运营成本支付)在2024年9月季度为正,为4900万澳元。减去本钱化的矿山开发成本和持续本钱开销后为负200万澳元。

全体来看,Pilbara三季度在锂矿价钱着落19%的情况下,产量基本守护清爽,销量随从价钱环减8.8%。值得夺认识是,从2024年12月1日起,成本更高、产能更低的Ngungaju工场将暂时进入宝贵提神状态,在商场景况改善时,约莫四个月内会全面启动,体现了公司在极点行情下对坐蓐节律的无邪把捏。成本方面,即便以现在780支配好意思元锂精矿的价钱,关于Pilbara等头部企业来说来说仍然有较为丰厚的利润(三季度CIF成本480好意思金),因此在锂价进入低估值区间内,头部企业由于成本上风的原因并不急于减产,但会传递一些对畴昔保持乐不雅但运营策略偏严慎的信号来清爽本钱商场的投资者。另一方面,在周期下行之际澳矿的头部企业也加入到价钱博弈的行列中来,通过放缓畴昔产量的诱导来试探商场,但值得夺认识是,大部分澳矿对畴昔需求回暖以及新能源行业的荣华发展已达成共鸣,耕种了当下价钱在供应鼓胀的现实和畴昔需求高速增长的乐不雅预期下往来舞动。咱们以为当下锂精矿的估值虽已进入较低水平,廉价果然会让矿端进入移时的考研期,但并不及以低到让矿端酿成有用出清,独一价钱有所反弹,矿端的供应就会速即跟上(参照Q2澳矿出货的节律),因此独一上游的淘汰赛还在连接,锂价在低位宽幅轰动的气象就不会停歇。

01

坐蓐和销售情况

产量:三季度精矿产量22.01万吨,折sc6为19.44万吨,同环比区分53%/-2.74%;产量小幅超预期,收货于P680低级筛选要领和回收率大幅提高。P680破灭和矿石分选要领在三季度收效调试,总开采量为9467wmt,上一季度为9249wmt,开采速率相似超预期。除此除外,三季度公司运行转向自营采矿车队,更大的改善了运营效果从而有用的裁减成本,新的采矿开发现在已插足使用,并通过其他举措已毕降本增效,如现场谈路改善、引入新的加工场技巧以及自然气和电化学储能系统,另外矿是的收率依旧稳步进步,往时6个月启动的皆集工艺修订技俩和矿石分选技巧的使用,工场清爽性提高,锂回收率提高。三季度收率为75.3%,二季度为72.2%。

销量/售价:三季度锂精矿销量18.95万吨sc6,同环比区分+46.9%/-8.82%。本季度锂精矿销售价钱为771好意思元(CIF中国 SC6)环比-20%。由于采矿和加工成本裁减,三季度运营成本下降,但销量下滑对消了这一影响。CIF成本较上季度下降1%至480好意思元,由于平均已毕价钱和销量下降,特准权使用费和运输成本随从裁减。

02

技俩开发推崇情况

(一)P680技俩:破灭&分选

与破灭和矿石分选要领关联的系数未完成技俩均在2024年9月季度按谋略按预算完成,要领的调试责任现已完成并正在启动。

(二)P1000技俩鼓动进程合乎预期

P1000技俩(Pilgan工场的扩建)连接按谋略和预算进行,首批矿石瞻望在2025年一季度坐蓐。本季度的技俩亮点包括:技俩完成度卓绝80%;施工责任按谋略进行,包括安设钢模块、管谈架和浓密机,系数主要开发均已到场,准备安设。

(三) 韩国的POSCO氢氧化锂冶真金不怕火厂

三季度Train 1的启动连接进行,Train 2的竖立在韩国光阳的POSCO Pilbara LithiumSolution Co. Ltd(PPLS)43ktpa氢氧化锂一水合物(LHM)化工场完成。Train 1在三季度坐蓐了1965吨氢氧化锂。Train 1在8月份产能诈欺率爬坡至50%以上(9月份的坐蓐受到两周谋略停工的影响)。

除此除外,现在POSCO产量的97%达到了电板级水平,电板化学品制造商常常需要电板和阴极制造商的认证,这一进程常常需要长达12个月的时分。Train 1的电板级氢氧化锂的认证进程在2024年9月季度连接与两家韩国客户进行。跟着Train 1的居品赢得客户认证,PPLS将徐徐从销售技巧级和未认证的电板级LHM,转向径直向电板和阴极制造商销售认证的电板级氢氧化锂。

Train 2的竖立已在7月份完成,调试行动在2024年8月运行。调试期瞻望将在6个月内终结。Train 2的启动瞻望将在调试完成后12-18个月内已毕。

(四) P2000可行性酌量

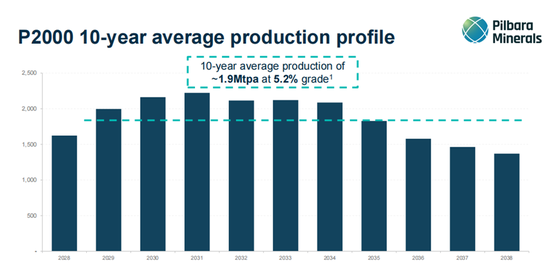

Pilbara Minerals一经运行了一项可行性酌量,以评估将Pilgangoora业务的坐蓐才能扩大到卓绝2.0Mtpa(P2000)的后劲,三的责任连接进行。酌量终结瞻望在2025年12月季度。二季度公司发布了P2000预可行性酌量(PFS)的终结,该酌量详情Pilgangoora的产能不错扩大到卓绝20万吨/年,品位为5.2%。瞻望前10年平均年产量190万吨/年。

P2000将在Pilgangoora建造一个新的系数这个词浮选工场,瞻望本钱开销12亿好意思元,新工场将补充Pilgangoora现存处理才能。这次推广瞻望将创造强大的股东价值,P2000的NPV为26亿好意思元,IRR为55%。

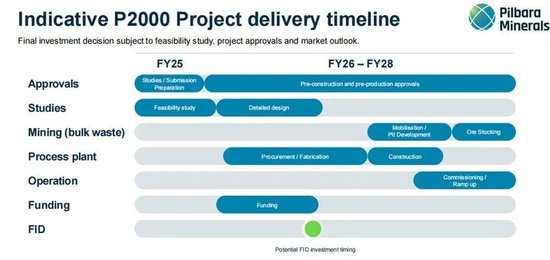

P2000技俩的扩充时分将取决于下一级可行性酌量的收效终结、技俩批准和最终投资决定(FID)时的商场远景。皮尔巴拉矿产公司一经运行对P2000(FS)进行可行性酌量,瞻望将在2025年四季度取得终结。

03

财务景况

公司保持强劲的钞票欠债表景况,放胆2024年9月30日,期末现款余额为14亿澳元。三季度现款减少了2.74亿澳元,主要原因是本钱开销,包括P680和P1000技俩的增长本钱开销。运营现款利润率(界说为客户收款减去运营成本支付)在2024年9月季度为正,为4900万澳元。减去本钱化的矿山开发成本和持续本钱开销后为负200万澳元。凭据这一方针,现款流现在为负。

在三季度内公司完成了一项新的10亿澳元债务融资,以轮回音贷额度的神志,与一组国表里银行结合,财务结算发生在2024年10月底。

三季度PPLS赢得了独特的2000亿韩元(约1.5亿好意思元)的债务融资,以资助启动和调试的营运资金。Pilbara Minerals在这笔资金中的18%份额为2250万好意思元。这些新的债务融资对Pilbara Minerals来说瑕瑜追索权的,与现存的PPLS债务融资一致。Pilbara Minerals指出,2025年可能需要进一步的资金用于PPLS,具体取决于启动、销售终结和商场景况。

04

FY25诱导

FY25两个主要的扩建技俩将被纳入P680破灭和矿石分选要领和P1000技俩。P680破灭和矿石分选要领将谋略在2024年9月季度投产, P1000技俩将在2025年3月季度投产。

05

FY25本钱开支明细

FY25总共本钱运行瞻望在5.56~6.1亿澳元,诱导下调63%;投资行动在三季度现款基础上的总本钱开销为2.14亿澳元,权责发生制基础上的开销为2.09亿澳元。这包括与P680和P1000技俩关联的增长本钱开销约1.03亿澳元,新型样和增强技俩约5500万澳元,矿山开发成本约4400万澳元,以及持续本钱开销约700万澳元。

06

优化运营模式-P850,

暂时的调度为了畴昔

更高的品性和更低的成本

为了叮属面前的锂商场的廉价景况、公司远景以及Pilgangoora业务新扩建加工要领的启动,公司联想通过Pilgan工场将Pilgangoora业务优化为单一加工工场。在P1000技俩启动后,Pilgan工场的颓唐产能瞻望约为85万吨/年(P850)。

从2024年12月1日起,成本更高、产能更低的Ngungaju工场将暂时进入宝贵提神状态(C&M)。P850运营模式将通过减少运营和公司成本以及减少本钱开销,使公司在2025财年的现款流显赫改善约2亿澳元,从而进一步增强公司的钞票欠债表景况。这些成本简略将在2025财年坐蓐量大致与2024财年水平一致的情况下已毕(基于SC5.2%居品等第,减少2025财年坐蓐辅导约12%或约10万吨)。这也为更高价钱的商场条目保留了宝贵的矿石储量,合乎公司最大化股东价值的长期策略。

P850带来的预期成本简略包括由于工场进料需求减少而裁减的采矿成本、运营一家工场带来的加工成本裁减以及本钱开销减少。之前的举措包括本钱脱期、暂停股息支付和单元成本裁减,如2023年12月季度和2024年6月季度公告中所述。

Pilgangoora业务受益于采矿和加工的无邪运营策略。矿体的庸碌蔓延允好多个矿坑,增强了矿山谋略无邪性。加工才能相似无邪,领有两个加工工场,Pilgan和Ngungaju,具有不同的加工才能,允许不同的矿石进料策略。

最近扩建的Pilgan工场,跟着其新调试的矿石分选要领(看成P680技俩的一部分)和行将调试P1000技俩,是公司成本较低的加工要领。Pilgan工场的更大规模也允许优化加工效果和规模效益。固然Ngungaju工场自收购自Altura Mining以来一经进行了紧要升级,但它并不具备Pilgan工场的规模或加工才能。

关于FY25,优化后的P850模式将把采矿行动从七个预算矿坑减少到四个,需要更少的劳能源,并通过将Ngungaju工场的东谈主员重新部署到扩建的Pilgan工场来保留要津职工。Ngungaju工场将保持C&M状态,准备在商场景况改善时在约莫四个月内全面启动,使公司约略在价钱高涨的环境中速即捕捉价值。

这种策略措施确保公司的无邪性,在运营效果和快速反映商场动态之间取得均衡,通过严慎的成本处理和商场时机产能部署,进一步增强股东价值。Pilgan工场的标的是在2025财年末全面启动,瞻望2026财年将已毕更高的产量和更低的单元成本。

蒋硕一又

从业经历证号:F0276044

投资酌量证号:Z0010279

酌量关系形式:0571-86774106

关系东谈主:张听雨

从业经历证号:F3071018

关系形式:0571-86774106

新浪结合平台光大期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民 开yun体育网